Wenn die Kasse kaum noch klingelt

StockPhotoPro/Adobe Stock ©

StockPhotoPro/Adobe Stock ©

Die Deutschen gelten als große Bargeld-Fans – noch. Denn Pandemie und Trends wie Mobile Payment und Selfscanning bescheren alternativen Zahlungsverfahren einen starken Schub.

Von Eva Elisabeth Ernst, IHK-Magazin 04/2023

Als der Ururgroßvater von Christian Wiedemann (38) seine Seifensiederei 1856 gründete, wurde grundsätzlich bar bezahlt. In der heutigen Wiedemann Parfümerie GmbH, die sich aus dem Bad Tölzer Handwerksbetrieb entwickelte und an 23 Standorten in Südbayern vertreten ist, haben die Kunden dagegen deutlich mehr Möglichkeiten, ihren Einkauf zu bezahlen: »Neben Bargeld akzeptieren wir die Girocard sowie die Kreditkarten Visa, Mastercard und American Express«, zählt Geschäftsführer Christian Wiedemann auf. Auch Mobile Payment, also die Bezahlung mit einer in Smartphone oder Smartwatch hinterlegten Kreditkarte, ist möglich. »Und für unsere Kunden aus China bieten wir Alipay an.«

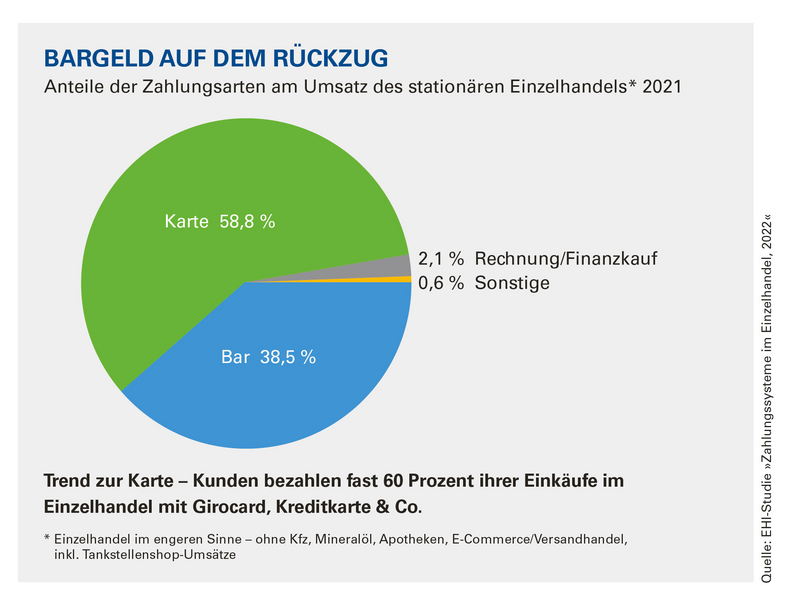

In der Pandemie wollten viele Käufer Kontakte vermeiden – und lieber bargeldlos zahlen. Bei der Parfümerie Wiedemann sank die Zahl der Barzahlungen im Vergleich zum Vor-Corona-Jahr 2019 über alle Standorte hinweg um knapp fünf Prozent. Mittlerweile werden 53 Prozent der Einkäufe per Girocard bezahlt. Der Anteil der Barzahlungen verringerte sich auf 28 Prozent.

Cash immer weniger gefragt

Dieser Trend weg von Bargeld an der Kasse lässt sich quer durch alle Segmente des stationären Einzelhandels beobachten. Im Vergleich zu 2019 gingen Bargeldzahlungen deutschlandweit um acht Prozentpunkte zurück. »Corona hat einen großen Schub in Richtung unbare Zahlungsverfahren ausgelöst«, bestätigt Nils Deichner, Senior Project Manager bei ibi research an der Universität Regensburg GmbH.

Eine Studie im Auftrag der Initiative Deutsche Zahlungssysteme zeigt, dass 2020 hauptsächlich Sicherheits- und Hygienegründe, allen voran der Respekt vor dem Kassenpersonal, zum Bezahlen per Karte motivierten. 2022 nannten die Konsumenten vor allem die Bequemlichkeit als Grund, warum sie mit Karte zahlen.

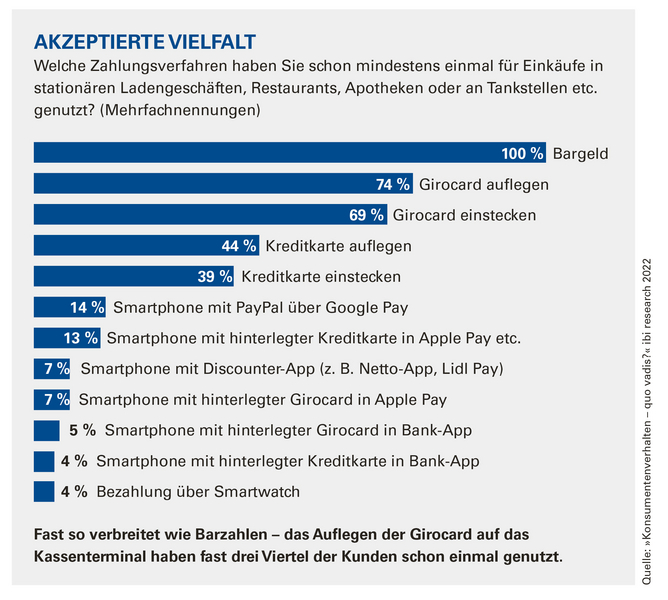

Insbesondere das kontaktlose Bezahlen, bei dem Kunden Karte, Smartphone oder -watch selbst in das Kassenterminal stecken oder daranhalten, verbreitet sich weiter. Eine aktuelle ibi-Studie zeigt, dass die meisten Deutschen bereits mindestens eine kontaktlose Bezahlmöglichkeit genutzt haben (siehe Grafik »Akzeptierte Vielfalt“«). 38 Prozent bezahlen in den Geschäften nun häufiger kontaktlos, in der Altersgruppe der 40- bis 49-Jährigen sind es sogar 43 Prozent.

Im stationären Einzelhandel ist die Girocard das mit Abstand am häufigsten genutzte Zahlungsmittel – und sie gewinnt weiter hinzu: In der ersten Hälfte des vergangenen Jahres wurden in Deutschland 3,17 Milliarden Transaktionen darüber abgewickelt, ein Plus von mehr als 17 Prozent gegenüber dem Vorjahreszeitraum. Im Handel gab es 2022 erstmals mehr als eine Million Akzeptanzpunkte.

Auslandskunden bevorzugen Kartenzahlung

Wie stellen sich Unternehmen auf diese Verschiebung im Zahlungsverhalten am besten ein? »Ob ein Einzelhändler seinen Kunden unbare Zahlungsverfahren ermöglichen sollte, hängt natürlich stark vom Sortiment ab«, sagt ibi-Experte Deichner. »Allerdings gilt es heute schon als etwas seltsam, wenn ein Händler ausschließlich Bargeld akzeptiert.« Er empfiehlt daher grundsätzlich auch kleineren Händlern, Zahlungen per Girocard und den beiden hierzulande gängigsten Kreditkarten Visa und Mastercard anzubieten.

»Wer viele Kunden aus den USA hat, sollte dazu auch American-Express-Karten akzeptieren. Und für Kunden aus China ist Alipay die beliebteste Zahlungsvariante.« Voraussetzungen für diese unbaren Zahlungsverfahren sind moderne Kartenterminals und Verträge mit den jeweiligen Dienstleistern. Kontaktlose Zahlungen sind bei nahezu allen modernen Kartenterminals möglich. »Falls es nicht klappt, kann diese Funktion in den Einstellungen des Terminals meist ohne größeren Aufwand aktiviert werden«, sagt Deichner.

Kosten im Blick behalten

Die verschiedenen Dienstleister, die an einem unbaren Zahlungsvorgang beteiligt sind, kassieren bei jeder Transaktion Gebühren und Provisionen, die der Händler bezahlt. Der ibi-Experte verweist darauf, dass auch Cash nicht kostenlos ist. »Das Bargeldhandling verursacht mehr Aufwand – vom täglichen Kassensturz bis hin zur Geldeinzahlung bei der Bank«, meint Deichner.

Das kontaktlose Bezahlen spart außerdem Zeit. Eine Kartenzahlung ohne PIN-Eingabe dauere durchschnittlich zwölf Sekunden, Mobile Payment sei im Schnitt sogar binnen elf Sekunden erledigt, ermittelte die Euro Kartensysteme GmbH. Wenn Kunden an der Kasse die Karte ins Terminal einstecken müssen, dauert das Bezahlen dagegen 19 Sekunden – genauso lange wie mit Scheinen und Münzen.

Kunden scannen selbst

Unbare Zahlungsverfahren sind eine gefragte Ergänzung, wenn Unternehmen auf einen der großen Zukunftstrends im Einzelhandel setzen: Selfscanning. Dabei erfassen die Kunden die Preise der von ihnen ausgewählten Artikel selbst – entweder an speziellen Kassenterminals oder direkt am Regal mit Tablets oder anderen mobilen Endgeräten, die der Händler zur Verfügung stellt. Es gibt aber auch appbasierte Lösungen, bei denen Kunden ihre Einkäufe mit ihrem eigenen Smartphone scannen und dann meist auch gleich per Mobile Payment bezahlen.

Während sich Selfscanning hierzulande erst nach und nach durchsetzt, erfreut sich Cashback, also die Möglichkeit, bei Kartenzahlung Bargeld vom eigenen Konto abzuheben und sich an der Kasse auszahlen zu lassen, bereits größerer Akzeptanz. Damit fungiert der Handel quasi als Geldautomat. Das Kölner Forschungsinstitut EHI befragte für seine Studie »Zahlungssysteme im Einzelhandel 2022« 19 große Unternehmen aus den Bereichen Lebensmitteleinzelhandel, Drogeriemärkte, Baumärkte und Tankstellen, die diesen Service anbieten. Ergebnis: Die Firmen zahlen knapp zehn Prozent ihres Bargeldumsatzes auf diese Weise aus. 2019 lag die Quote noch bei 2,8 Prozent.

Cashback-Gebühren zahlt der Händler

»Die Kunden wissen Cashback-Angebote durchaus zu schätzen«, sagt Handelsexperte Deichner. »Die Händler müssen dafür allerdings die Transaktionsgebühren bezahlen.« Gemäß der EHI-Studie werden dafür im Schnitt 0,13 Prozent der ausbezahlten Summe fällig. Deichner empfiehlt Händlern, vor der Einführung von Cashback mit ihren Payment Service Providern über die Gebühren zu sprechen. »Abhängig von der Zahl der Transaktionen gibt es da durchaus Verhandlungsspielraum.«

Bei der Parfümerie Wiedemann gab es bislang keine Anfragen zu Cashback. »Wenn sich unsere Kunden diese Dienstleistung wünschen, werden wir uns damit befassen«, versichert Geschäftsführer Wiedemann. »Schließlich zählen die persönliche, kompetente Beratung, aber auch ein kundenfreundlicher Service zu unseren Erfolgsfaktoren.«

Bezahlen im E-Commerce

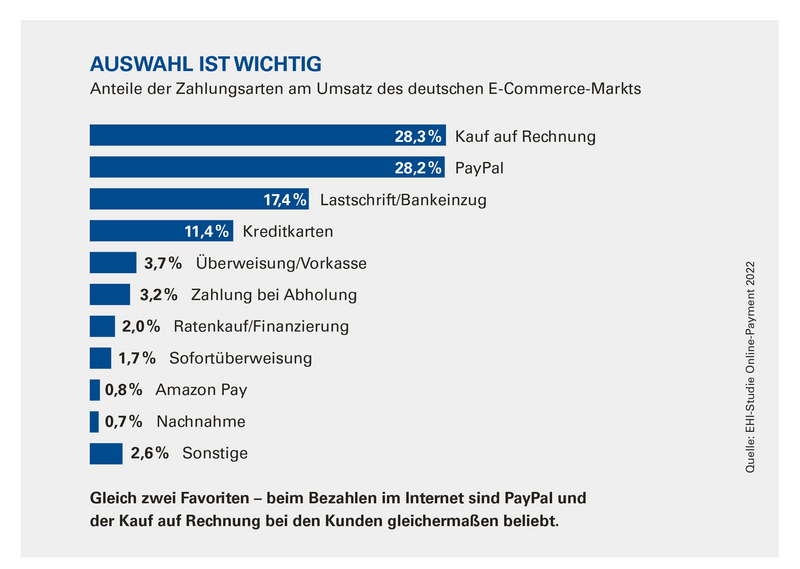

In Onlineshops erwarten Kunden eine große Auswahl an Zahlungsmöglichkeiten. Die beliebtesten sind Kauf auf Rechnung, PayPal sowie Lastschrift/Bankeinzug. Kreditkarten sind erst auf Rang vier zu finden. »Grundsätzlich ist es sinnvoll, in einem Onlineshop fünf bis sechs Zahlungsverfahren anzubieten«, sagt Nils Deichner, Zahlungsexperte und Project Manager bei ibi Research. »Jeder Konsument hat sein Lieblingszahlungsverfahren und würde vielleicht noch ein, zwei Alternativen akzeptieren. Werden die in einem Onlineshop nicht angeboten, führt dies häufig zum Abbruch des Einkaufs.«

Wie flexibel Kunden im Hinblick auf die Zahlungsmöglichkeiten sind, hängt laut Deichner vom Sortiment, aber auch vom Standing des Onlinehändlers ab. »Kunden, die sündteures Hightech-Equipment kaufen, dürften Verständnis dafür haben, dass eine Zahlung auf Rechnung nicht möglich ist«, erklärt der Experte. »Und wer bei Amazon einkauft, nimmt in Kauf, dass er auf dieser Plattform nicht mit PayPal bezahlen kann.« Angesichts der großen Beliebtheit von PayPal rät Deichner auch kleineren und mittelständischen Händlern im E-Commerce, diese Variante anzubieten – selbst wenn die Kosten des Händlers dafür relativ hoch sind.

AllthingsBerlin/Adobe Stock ©

AllthingsBerlin/Adobe Stock ©

Alona/Adobe Stock ©

Alona/Adobe Stock ©

Wolf Heider-Sawall ©

Wolf Heider-Sawall ©

Sabine Holaubek ©

Sabine Holaubek ©

eiko Barth/Adobe Stock ©

eiko Barth/Adobe Stock ©

Valentin-Karstadt-Musäum ©

Valentin-Karstadt-Musäum ©